¿Cómo se distribuye el dinero que aportas con tus impuestos?

El Pressupost planifica la gestió dels recursos econòmics

A través d'una previsió d'ingressos que permetrà articular la despesa per a les diferents polítiques públiques desenvolupades per l'entitat en aquest exercici. Entendre el pressupost permet a la ciutadania conèixer la planificació de la gestió pública i el seguiment, control i avaluació de les actuacions. El pressupost de les Entitats locals es troba regulat en el text refós de la Ley Reguladora de las Haciendas Locales. El Pressupost conté la previsió d'ingressos i despeses de l'entitat, així com la de les entitats dependents

Los presupuestos se estructuran en dos bloques principales

Què defineix quant i com s'ingressarà?, és a dir, la previsió d'ingressos econòmics que tindrà l'entitat al llarg de l'exercici. El pressupost d'ingressos permet finançar les despeses durant l'exercici.

Qué define ¿cómo? y ¿para qué? se utilizarán los recursos a lo largo del año corriente. También puede definirse ¿quien?La estructura de los presupuestos se regula y define en en la Orden EHA/3565/2008, de 3 de diciembre.

La previsión inicial puede ser modificada a lo largo del ejercicio tanto en importe como en finalidad.

Si s'han tramitat tramitar unes modificacions de crèdit durant l'exercici, es produiran desviacions, és a dir, el pressupost inicial serà diferent del pressupost executat. L'execució és la quantitat que s'ha anat gastant al llarg de l'any.

El presupuesto se ejecuta a lo largo del ejercicio corriente, desde el 1 de enero al 31 de diciembre.

Al llarg d'aquest període es recapten ingressos i es fan despeses. De vegades sorgeixen necessitats no previstes que deriven en modificacions de la previsió inicial del pressupost. De manera que el pressupost executat és allò que efectivament s'ha ingressat i gastat. Transcorregut l'exercici, s'elabora la liquidació pressupostària que informa sobre com s'ha executat el pressupost de l'entitat. Dins aquesta s'inclouen dos estats d'especial rellevància: el resultat pressupostari i el romanent de tresoreria. El resultat pressupostari informa sobre la diferència entre la totalitat dels drets pressupostaris nets liquidats i les obligacions pressupostàries netes reconegudes, reflectint el superàvit/dèficit. El romanent de tresoreria mostra la situació financera del final de l'exercici. Després de la liquidació s'elaboren els comptes anuals de l'entita

Los indicadores presupuestarios y financieros muestran información asociada a la gestión presupuestaria que permiten analizar y comparar los rasgos básicos del presupuesto de la entidad con el de otras entidades.

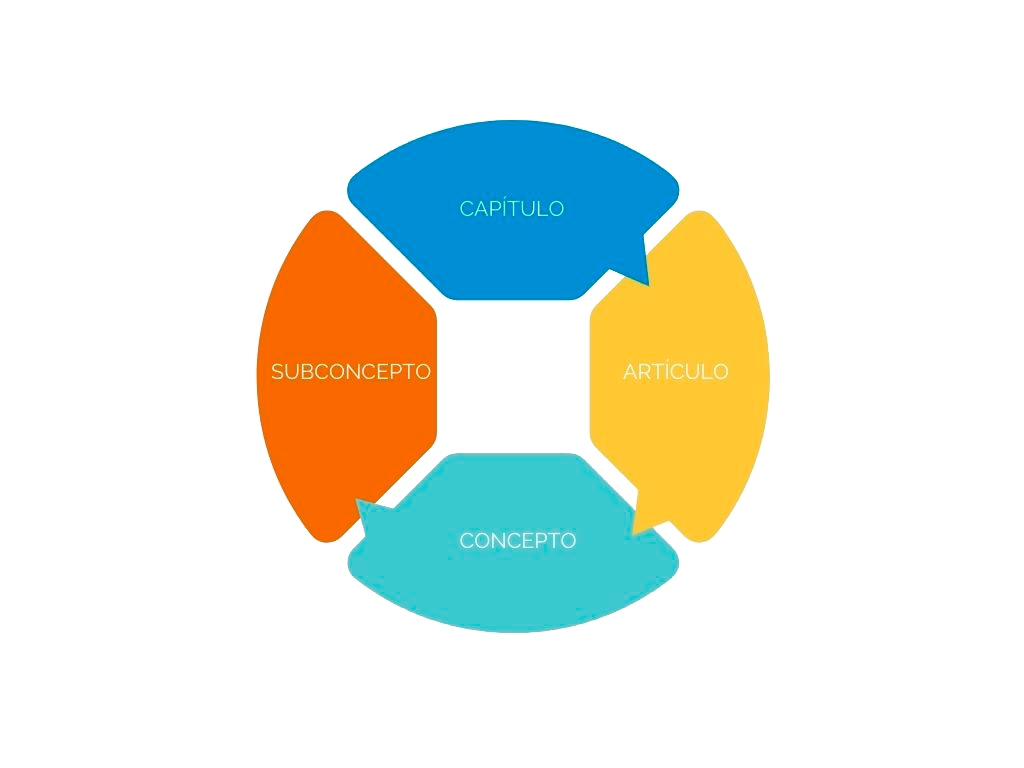

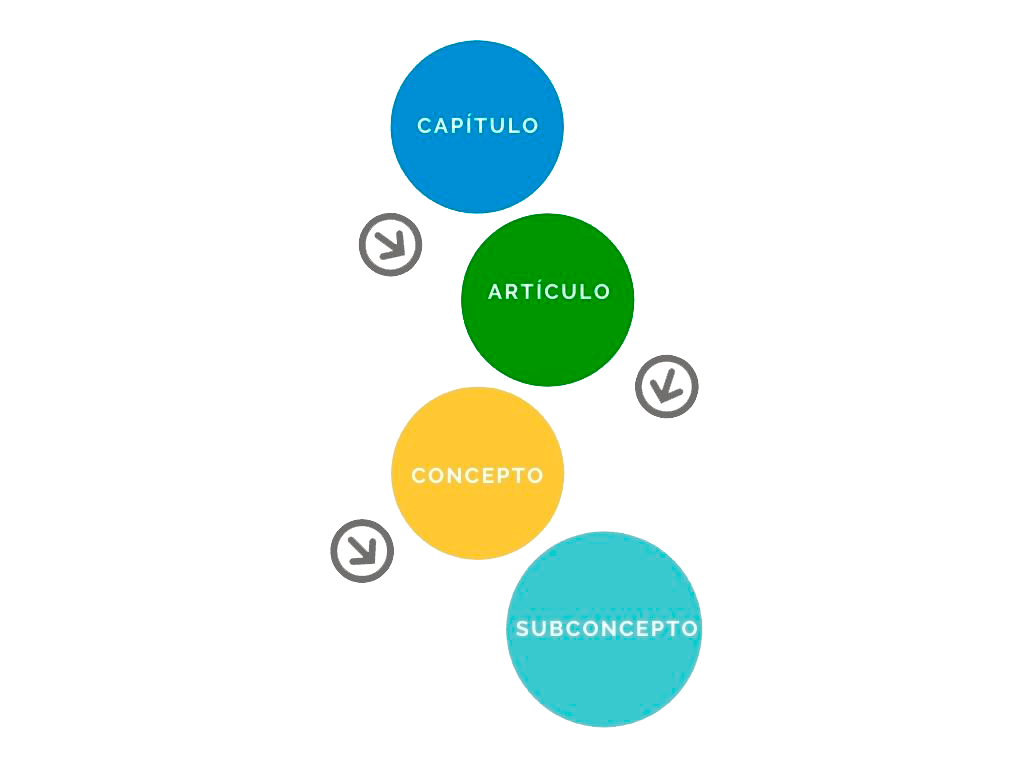

Presupuesto de Ingresos Hace referencia a de dónde vienen los ingresos y equivale a lo que se denomina, clasificación económica del presupuesto de ingresos agrupa los ingresos en función de su origen, diferenciando entre ingresos derivados de operaciones corrientes, de operaciones de capital y de operaciones financieras. La clasificación económica se divide en diferentes niveles, que equivalen a los niveles del gráfico presupuestario:

Los capítulos 1 a 7 recogen las las operaciones no financieras y los capítulos 8 y 9 las financieras (capítulos de gasto 8 y 9), subdividiéndose las primeras en operaciones corrientes (capítulos de gasto 1 a 5) y de capital (capítulos 6 y 7).

Presupuesto de Gastos El presupuesto de gastos se clasifica de tres formas diferentes, cada una de ellas responde a las preguntas planteadas.

Hace referencia a la clasificación orgánica del gasto, por centros directivos o unidades.

Hace a a qué se destinan los gastos y equivale a lo que se denomina clasificación económica del gasto, en ella los créditos se ordenan de acuerdo a la naturaleza económica, distinguiendo entre los créditos destinados a operaciones corrientes; los créditos destinados a operaciones de capital y los créditos destinados a operaciones de carácter financiero

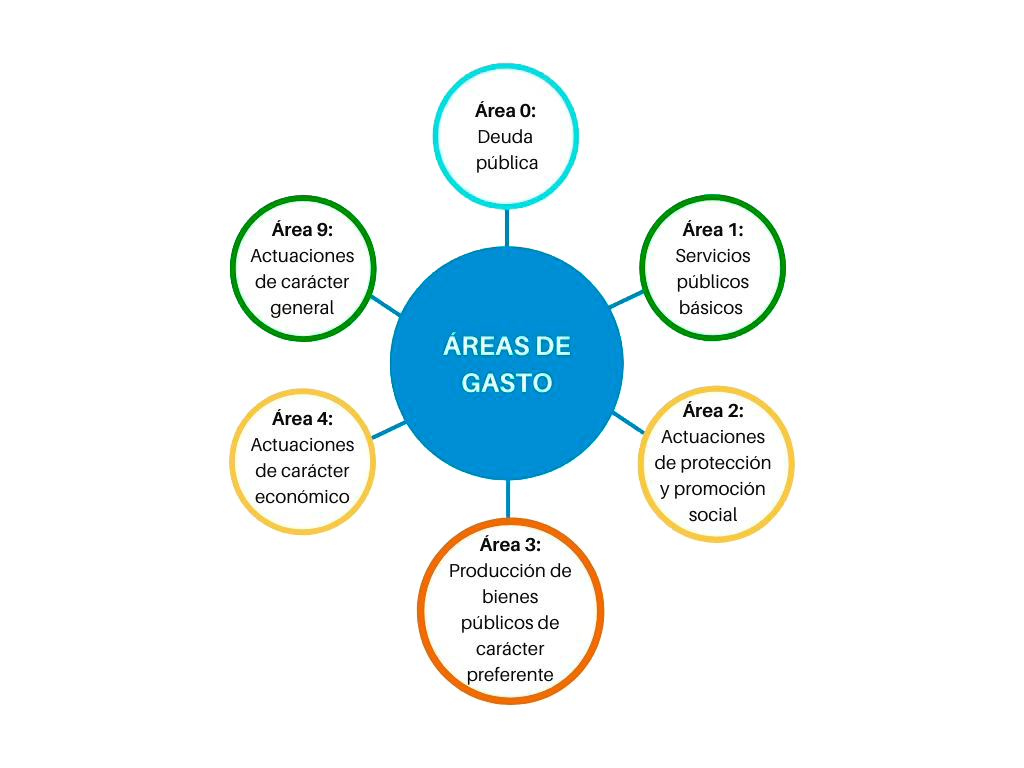

Hace referencia a la finalidad del gasto y equivale a lo que se denomina clasificación por programas del presupuesto de gastos que informa sobre la finalidad y los objetivos. Los programas presupuestarios integran conjuntos de créditos destinados a la misma finalidad. La clasificación por programas de gasto se estructura de la siguiente forma:

Las áreas de gasto integran políticas de gasto, y estas a su vez grupos de programas y finalmente programas. Los programas presupuestarios integran conjuntos de créditos destinados a la misma finalidad. Las áreas de gasto son las siguientes.